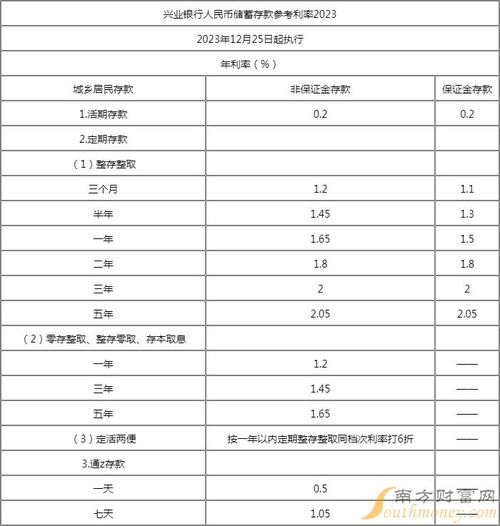

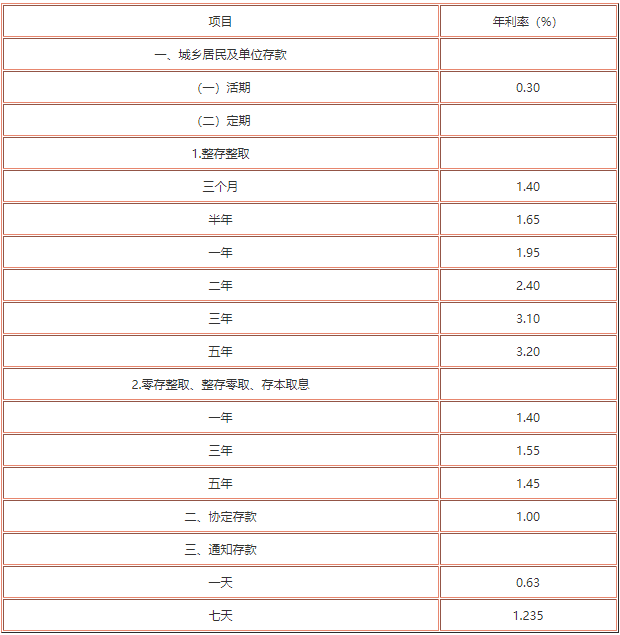

摘要:建设银行提供的3年期定存利率较高,成为理财优选之一。针对此,投资者可以采取理财策略探讨,根据自身风险承受能力和收益需求,结合市场行情,灵活配置资产。定存是一种稳健的理财方式,适合长期规划,但也需要关注市场变化,适时调整策略。

本文目录导读:

在当前金融市场日益繁荣的背景下,越来越多的人开始关注理财,希望通过理财实现财富的增值,在众多理财产品中,定期存款以其安全稳定的特点备受投资者青睐,建设银行作为我国领先的金融机构之一,其3年期定存利率最高,成为了众多投资者的首选,本文将介绍建行3年期定存的特点、优势,并探讨相关的理财策略。

建行3年期定存的特点

1、安全性高:建设银行作为国有大型商业银行,具有较高的信誉和稳健的经营风格,保证了定存资金的安全性。

2、利率较高:与其他银行相比,建行3年期定存的利率较高,为投资者提供了较高的收益。

3、期限适中:3年期限既不过长也不过短,为投资者提供了较为灵活的资金安排。

4、起存金额低:建行3年期定存的起存金额较低,为普通投资者提供了更多的投资机会。

建行3年期定存的优势

1、收益稳定:由于定期存款的利率是固定的,因此投资者可以预期未来的收益,从而做出合理的财务规划。

2、风险控制:定期存款是一种低风险的投资方式,对于风险承受能力较低的投资者来说是一个较好的选择。

3、多元化投资组合:虽然定期存款的收益率相对较低,但将其纳入投资组合中,可以实现资产多元化,降低整体风险。

4、便捷性:建设银行在全国范围内拥有众多网点,为投资者提供了便捷的存款服务。

理财策略探讨

1、关注利率变动:由于市场利率会随时间发生变化,投资者应关注建行3年期定存的利率变动,以便在合适的时间点进行投资。

2、阶梯式存款法:为了更好地应对利率变动,投资者可以考虑采用阶梯式存款法,即将资金分为不同期限的定期存款,部分资金存入1年期定存,部分存入2年期定存,还有部分存入3年期定存,这样可以在不同期限的存款到期后,根据市场利率情况做出更灵活的投资决策。

3、资产配置:在理财过程中,投资者应根据自身的风险承受能力和投资目标进行资产配置,建行3年期定存可作为保守型投资者的一部分资产配置,以实现资产的保值和增值。

4、关注银行优惠活动:建设银行可能会推出一些优惠活动,如加息、赠送礼品等,投资者可以关注这些活动,以获取更多的收益。

5、长期规划:理财是一个长期的过程,投资者应有长远的眼光,制定合理的人生财务规划,在规划过程中,建行3年期定存可以作为一个重要的组成部分,为未来的财务目标提供稳定的收益。

建行3年期定存以其安全、稳定、收益较高的特点成为了众多投资者的首选,在理财过程中,投资者应关注市场利率变动、采用阶梯式存款法、合理配置资产、关注银行优惠活动以及制定长期规划,通过合理的投资策略,可以实现资产的保值和增值,为未来的财务目标奠定坚实的基础。

理财市场变化莫测,投资者在做出投资决策时,还需谨慎评估自己的风险承受能力和投资目标,建设银行作为国有大型商业银行,将一如既往地为广大投资者提供安全、稳健的金融服务,助力实现财富梦想。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号