摘要:,,尽管综合评分不足,但仍成功获得贷款,这其中涉及多种因素与经验。本文探究了这一现象的背后原因,分享可能的因素如信用状况、贷款机构政策、市场状况等。也提醒读者在申请贷款时需注意个人信用维护,理解不同贷款机构政策差异,把握市场时机。通过分享个人经验和洞察,帮助读者更好地理解和应对贷款申请过程中的挑战。

本文目录导读:

在当今社会,贷款已成为人们解决资金周转困难的一种常见方式,在申请贷款的过程中,许多人因为综合评分不足而遭遇拒绝,有些人却能在综合评分不足的情况下成功下款,本文旨在分享一些可能的因素和经验,探究综合评分不足却成功下款的奥秘。

背景介绍

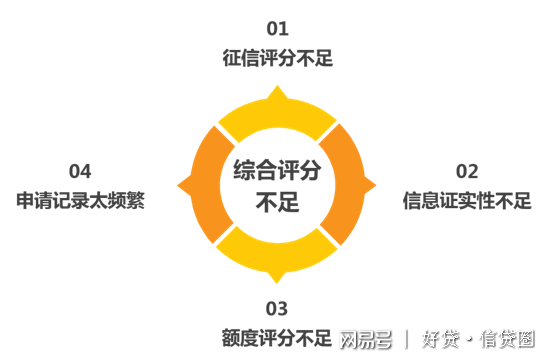

在申请贷款时,银行和其他金融机构会综合考虑申请人的信用记录、收入状况、职业、负债比例等多个因素,以评估其还款能力和风险,这一评估过程通常会产生一个综合评分,这是决定贷款是否批准的关键因素,有些情况下,即使综合评分不足,申请人仍然能够成功获得贷款。

综合评分不足却成功下款的可能因素

1、信贷政策宽松:在某些时间点,银行或其他金融机构可能会调整信贷政策,降低贷款门槛,当信贷政策相对宽松时,即使综合评分不高,申请人也有可能获得贷款。

2、抵押品或担保人:如果申请人能提供有价值的抵押品或找到担保人,银行可能会考虑批准贷款,抵押品和担保人的存在降低了贷款风险,使得综合评分不足的申请人也有机会获得贷款。

3、良好的人际关系:在某些情况下,申请人可能因为与银行或金融机构的良好关系而获得特殊待遇,长期客户、VIP客户或高净值客户可能在综合评分不足的情况下获得贷款批准。

经验分享与建议

1、提升信用记录:为了避免因综合评分不足而遭拒,申请人应重视信用记录的维护,按时偿还贷款和信用卡欠款,保持良好的信用记录,有助于提升综合评分和贷款成功率。

2、提前沟通:在申请贷款前,申请人可以与银行或金融机构进行沟通,了解贷款政策和要求,通过提前沟通,申请人可以更好地了解自身条件与贷款要求的差距,以便采取相应措施提升综合评分。

3、准备充足的资料:在申请贷款时,准备充足的资料非常重要,申请人应提供完整的收入证明、征信报告、工作证明等资料,以便银行或金融机构更全面地评估其还款能力。

4、寻找多种融资渠道:如果在一个金融机构因综合评分不足而遭拒,申请人可以尝试寻找其他融资渠道,不同金融机构的信贷政策和要求可能有所不同,申请人可以通过比较多个渠道来找到适合自己的贷款产品。

5、提升经济实力:综合评分不足的情况下成功下款的关键在于降低贷款风险,申请人可以通过提升经济实力来增强贷款申请的成功率,增加收入来源、降低负债比例、提高储蓄水平等。

案例分析

假设有一位申请人A先生,他的综合评分因信用记录不佳而较低,他通过以下措施成功获得了贷款:他提前与多家银行进行沟通,了解不同银行的信贷政策;他找到了一位担保人,提高了自己的信誉度;他提供了一份稳定的收入证明和充足的抵押品,通过这些措施,A先生成功地在一家银行获得了贷款。

综合评分不足却成功下款并非不可能的事情,通过了解信贷政策、提供抵押品或担保人、维护良好的人际关系、提升信用记录和经济实力等措施,申请人有可能在综合评分不足的情况下成功获得贷款,申请人也应注意风险,确保自身具备还款能力,避免陷入不必要的债务困境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号